法安网内容检索

法安网内容检索

.jpg)

.jpg)

.jpg)

.jpg)

时间:2023-10-16 09:54:50 来源:石家庄市桥西区人民法院 孟凡皓

[法安导读] 摘要:金融借款纠纷呈现出业务线上化、金融品类多、地域分散、合同标的金额小、逾期业务数量大等特点,并表现解纷方式以诉讼为主的状态...

摘要:金融借款纠纷呈现出业务线上化、金融品类多、地域分散、合同标的金额小、逾期业务数量大等特点,并表现解纷方式以诉讼为主的状态,现有司法资源与之极不匹配。本文总结法院金融纠纷综合治理实践,分析互联网金融纠纷的形成和现状,设计和运行了法院指导、协会牵头、社会参与、科技赋能的诉源治理新模式,以期围绕金融借款纠纷的诉源治理开辟新的思路。

一、当前小额金融借款纠纷案件成因分析

在宏观环境方面,自2008年以来,随着经济发展和消费升级,个人消费信贷发展迅速。据银保监会数据显示,消费类贷款占整体贷款业务规模的比例逐年上升,2016 年末,中国存款类金融机构消费贷款余额为24.6 万亿元,占存款类金融机构境内贷款的比例为23.3%,而2021 年末消费贷款余额已经实现翻倍增长,达53.3万亿元,占比上升到了27.7%。商业银行不良贷款余额均持续上升,从2016 年第一季度末的1.4 万亿上升到了2021 年末的2.8 万亿元,不良贷款余额规模在5 年间实现了翻倍的增长。

就具体业务而言,部分金融机构由于内部业绩要求,一定时期内盲目追求信贷指标,忽视信贷质量,对借款人经济情况、信用情况考察力度不够,风控不严格,而且存在放宽风控标准,以获得更多客户的情况,加重了互联网金融借款业务的坏帐比例。

借款人方面,部分当事人过高地估计自己的还款能力,当疫情、工作变动、经济不景气等因素造成借款人收入下降或资金量断裂。还有一些人信用观念意识淡薄,在申请贷款时在个人信息和还款能力弄虚作假,隐瞒真实的贷款资金用途,取得借款,在逾期后,想方设法逃废债务。

二、当前金融借款纠纷总体特征和解纷情况

随着我国经济的持续快速增长,特别是新兴经济占比的不断攀升,社会纠纷规模连年快速增长。金融借款合同纠纷呈现出标的小、规模大、当事人地域分散的特点。个人信息保护法分布实施后,传统的催收方式受到严格限制,金融借款合同逾期后,多以诉讼的方式解决,加剧了当前司法资源“案多人少”矛盾。

金融借款纠纷案件量巨大,标的金额较小。北京、广州、重庆等城市,互联网金融借款合同出现逾期需要处置的业务数量均在百万级别。笔者所在的石家庄市,据不完全统计应在30万件以上。就某金融法庭成立以来的几个月内受理的案件来看,标的金额介于1000元到200000元之间的案件占全部案件的76.23%,通过金融企业诉前自助解决的大量案件,标的金额多在万元以下。

当事人地域分散,传统方式难以处理。近年来,大量金融企业通过互联网面向全国经营,互联网金融合同当事人分散在全国各地,形成逾期的合同中,当事人处于失联状态的占比高达30%—50%,进入诉讼后,给法院的送达和执行造成了巨大困难。

非诉讼方式处置较少,加剧司法处置压力。金融企业传统的委外催收是私力救济的一种,本身没有强制力,第三方催收机构容易出现暴力催收或侵犯隐私的情况。随着《个人信息保护法》等法律的出台,第三方催收机构容易触及法律红线,传统的催收手段受到限制,催收效果难以实现。金融企业尝试转向采用司法处置,大量的逾期借款合同转为诉讼手段解纷。根据实际审判处置能力看,人案矛盾特别突出,大量金融借款纠纷的涌入进一步加剧了司法处置压力。

三、互联网金融纠纷诉源治理新思路

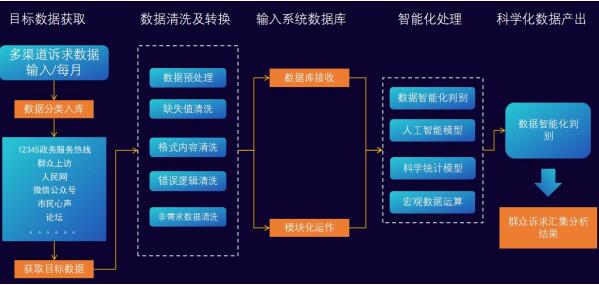

2019年11月,最高人民法院、人民银行、银保监会联合印发《关于全面推进金融纠纷多元化解机制建设的意见》,明确要求完善金融纠纷多元化解机制的保障落实,提升金融解纷信息化水平。由于金融交易数字化程度很高,从身份认证、签约、合同履行均以数字化记录和模板化运行,给使用区块链、大数据等科技赋能的治理体系带来可能。

形成共治联盟。根据相关文件精神,法院和银保监等政府部门指导,行业协会、调解组织和律所参与,科技公司支撑,金融机构配合的共治体系,缓解当前金融纠纷案件量大,纠纷直面法院的问题。

规则体系前置。采用区块链智能合约等可信技术,建立类型案件证据规则、审判规则等系列规则体系,通过技术把规则前置和下沉,引导和规范金融借款业务,在业务发生逾期后,引导金融企业和相关组织借助规则体系进行诉源治理。

形成治理生态。利用区块链、智能合约、弹屏短信、失联修复、在线债务协商、电子律师函、履行风险大数据等技术,推动金融机构交易行为规范开展、参与主体诚信履约、纠纷及时化解,把技术赋能融入到“治理”、“调解”、“立案”、“审判”、“执行”等每一模块,提供处置能力,降低处置成本。从纠纷的源头出发,采取过滤、分流、筛选的分层理念,实现逐层分流治理。

四、结合科技平台的新型诉源治理实践

2021年12月,某金融法庭成立后,针对所辖金融借款纠纷呈现出业务线上化、金融品类多、逾期纠纷数量大、逾期金额小、地域分散甚至部分机构覆盖全国等特点,牵头建设融E调金融小额纠纷诉源治理平台。

平台建设将本着“政府法院指导、行业协会牵头,社会组织参与”的模式,实现从纠纷源头合规控制、多元解纷智慧处置等核心服务功能。府院联动,法院联合金融监管部门共同建生态、定规则、做监管社会共治组织参与诉源治理。

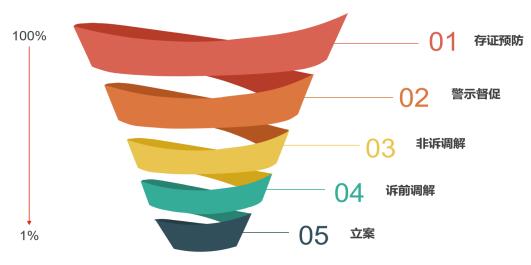

五级分流模式

一级分流-存证预防:金融机构把相关证据通过上链存证到司法区块链链,在法院官网查询验证,告知当事人相关证据已经在法院的指导下规范存证,从而实现部分纠纷的预防;

二级分流-警示督促:金融机构委托非诉调解组织,通过闪信、短信、类案推送等不同手段,实现批量的、智能化的督促警示,引导其进行调解;

三级分流-非诉调解:非诉调解组织、律所等通过债务协商非诉调解平台,搭建债务人和债权人可信沟通渠道,实现非诉调解,在线签署调解协议,该平台可实现异步、在线交互,比传统电话沟通、线下当面沟通的效率有大幅提升;通过大数据分析当事人履行风险,收入和财产情况,进一步提高调解效率。

四级分流-诉前调解:根据非诉阶段调解记录和当事人画像,平台由律师筛选出适合诉前调解的案件,进行立案。

五级分流-立案:平台筛选出适合诉讼的案件,法官基于辅助审判系统,可视化展示证据和当事人画像,提高法官审判效率。已经形成判决的案件再同步到平台,作为典型示范案件,推送给纠纷当事人,促进其调解。

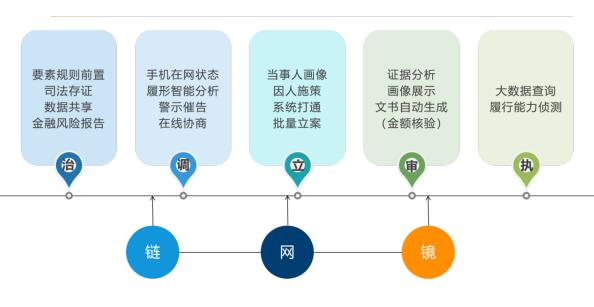

技术支撑

平台由“链、网、镜”基础设施支撑,全程技术赋能,形成金融借款合同纠纷综合治理生态的“治理”、“调解”、“立案”、“审判”、“执行”五大板块。

“链”即融E法链,实现数据可信、规则可信、数据共享、协同治理的利器,是各方进行协作共治的有利抓手。

“网”即为“金融纠纷处理协同指导网”,用于发布金融业务证据要素,证据规则、示范判例、法院立案标准、对金融机构开展诉源治理业务进行评价与公示等。

“镜”即为“数据共享平台”,解决数据安全、隐私保护等难题,促进司法机构、各政府部门、金融监管机构、金融基础设施机构、金融机构、互联网平台、行业协会、调解机构、征信机构等各类机构的数据协同共享。帮助法院获取当事人的收入能力、消费情况、多头借贷情况、社保、纳税、公积金、房产、车辆等数据标签,形成对当事人履约能力的评估以便因人施策高效处理纠纷。

治理板块,通过多方共治,把相关规则前置,做好区块链存证以及搭建好数据共享机制。

调解板块,调解员或律师,在技术驱动、大数据画像赋能下,实现警示催告、律师函、类案推送、在线协商等多手段,多层次的调解。

立案板块,实现法院和金融机构直接打通,全程在线,批量立案。

审判板块,利用辅助判案系统,实现电子证据可视化展示,当事人基本情况、收入消费情况、涉诉情况、主要纠纷点和诉求等形成画像,辅助法官快速研判。

执行板块,除了总对总可执行财产查询外,利用大数据形成履行能力检测服务,自动检测当事人消费、收入、财产的变化,提醒法官采取不同措施。

治理成效

平台自2021年12月份运行以来,在两家金融企业进行了试点。累计接受案件10305件,调解成功713件,适诉必诉的案件561件。其中某银行1514件,调解成功262件,占可联案件的53.14%,占总案件的17.31%;某消费金融公司8791件,调解成功451件,占可联案件的26.34%,占总案件的5.13%。

责任编辑:广汉

声明:

本网站图片,文字之类版权申明,因为网站可以由注册用户自行上传图片或文字,本网站无法鉴别所上传图片或文字的知识版权,如果侵犯,请及时通知我们,本网站将在第一时间及时删除。

征稿启事

投稿信箱:195024562@qq.com

品牌推荐更多>>

.jpg)

.jpg)

版权所有:北京法安网络文化传媒有限公司

京ICP备18035954号-1

京公网安备 11010602006854号

京公网安备 11010602006854号